(图片系AI生成)申银优配

A股酒类上市公司2025年中报披露即将拉开序幕,首批业绩预告显示行业形势不容乐观。

截至7月17日,已有17家酒类股发布了上半年业绩预告。整体上看,17家酒类股上半年业绩集体下跌,当中绝大部分盈利情况堪忧。笔者梳理发现,除啤酒表现较好以外,已披露的白酒股、黄酒股以及葡萄酒股几乎集体沉没,净利润不是大幅下滑就是亏损。另外,二季度以来的多重利空影响已体现在业绩端,导致白酒股二季度普遍出现亏损。

基于此,市场预测,因政策等不利因素的影响或将常态化,白酒下半年行情可能难有太大起色,甚至有机构认为2025年可能只有贵州茅台、山西汾酒两家头部能实现增长。

消费低迷致酒类股业绩集体下行

截至目前,包括白酒、啤酒、黄酒、葡萄酒在内的17家酒类上市公司中,有11家预计上半年营收同比下滑,其中多家出现两位数下滑。盈利方面,17家酒企中,有9家上半年出现亏损,剩下酒企中仅燕京啤酒、珠江啤酒、ST西发三家啤酒公司预计上半年净利润正增长。

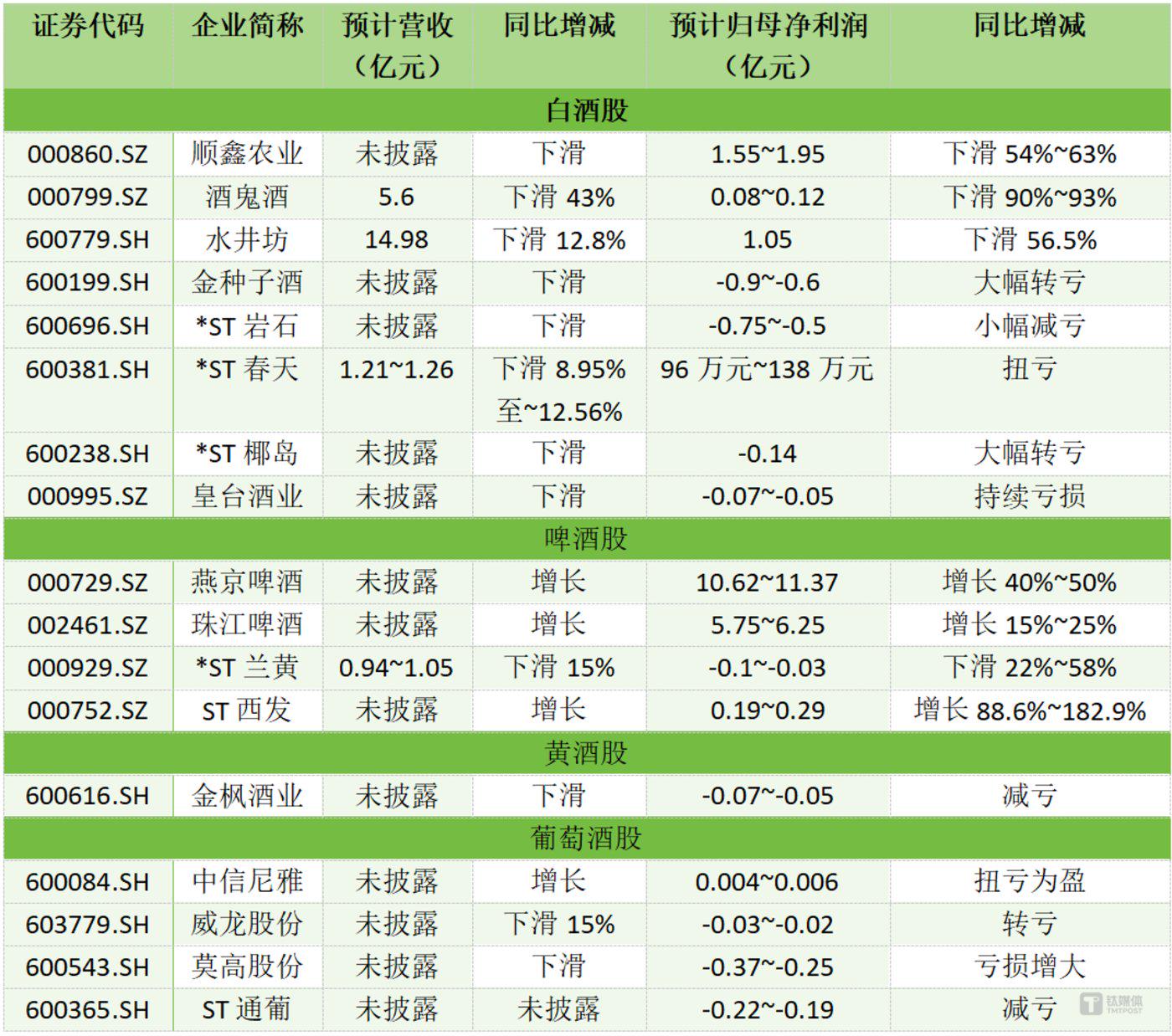

(已披露的酒类股2025年上半年业绩预告,钛媒体APP制图)

分品类来看,目前啤酒股表现相对较好,发布业绩预告的有四家,其中仅ST兰黄营利双双下滑。不过,从盈利规模来看,啤酒企业之间的分化进一步拉大。

黄酒股同样呈现分化趋势。今年上半年,黄酒股在资本市场受到追捧,会稽山气泡酒在电商平台走俏,加上会稽山、古越龙山两大龙头相继提价,轮番动作为黄酒带来了一波上涨行情。

遗憾的是,另一家黄酒上市公司金枫酒业仍在“过冬”,公司预计上半年销量规模缩减,营业收入下降,虽然有所减亏,但仍亏损480万元~720万元。

相比啤酒和黄酒,葡萄酒和白酒的日子似乎更加艰难。截至今年上半年,葡萄酒市场仍全线低迷。目前已有莫高股份、威龙股份、中信尼雅、ST通葡4家葡萄酒企披露业绩预告,当中仅中信尼雅勉强扭亏,实现了40万元~60万元的盈利申银优配,其他全部亏损。

对于亏损原因,多家葡萄酒企在公告中提到了行情低迷的持续影响,导致葡萄酒业务难以盈利。国家统计局数据显示,2025年前5个月,全国规模以上企业葡萄酒产量仅有3.6万千升,并且同比下滑了26.5%。

行情艰难之际,威龙股份也因葡萄酒业务仍亏损致使上半年转亏;行业龙头张裕目前还未披露业绩,但去年公司盈利已然创下新低,6月更宣布出售海外的葡萄酒庄和白兰地公司,借此回血。

值得一提的是,8只白酒股上半年的业绩“差”得出人意料。除了营收、净利润大面积下滑之外,亏损面也在进一步加大。

具体来看,顺鑫农业、水井坊以及酒鬼酒三家上半年营收也出现下滑,虽然都保持了盈利,但同比均骤降了50%以上,其中酒鬼酒预计归母净利的降幅更高达90%~93%。除此以外,金种子酒、皇台酒业、*ST岩石、*ST椰岛上半年全部报亏。

消费需求不振是导致整个酒类市场下行的本质原因,白酒遭受“反噬”更为明显。2025年上半年,白酒行业整体营收与利润规模延续扩张趋势,但增速较2024年同期有所放缓,分化进一步加剧。

对于“吊车尾”的上市酒企而言,2025年要打的还是一场“生存战”。比如*ST岩石、*ST椰岛、*ST春天三家正面临退市风险,若下半年业绩无法改善,更可能就要退市。

二季度多现亏损,白酒下半年风险加大

白酒面临的考验在二季度被进一步放大。

梳理来看,多家白酒企业预计上半年净利润大幅下滑或亏损是受二季度亏损拖累。数据显示,酒鬼酒预计2025上半年实现营收5.6亿元左右,较上年同期下降43%左右;归母净利润同比下滑90%~93%至800万-1200万元。

2025年第一季度,酒鬼酒归属于上市公司股东的净利润为3171万元,照此计算,酒鬼酒预计在第二季度出现亏损,亏损额或超过2000万元。

水井坊预计上半年实现归母净利润1.05亿元,一季度这一数据为1.9亿元,意味着公司第二季度净利润亏损约8500万元;牛栏山的母公司归预计上半年归母净利润为1.55亿元-1.95亿元,据此计算,二季度公司归母净利润亏损0.87亿元~1.27亿元;*ST春天预计上半年归母净利润为96万元至138万元,一季度公司录得归母净利润891.81万元,以此计算二季度其归母净亏损或为753.81万元至795.81万元。

对于二季度出现亏损,酒鬼酒在公告中表示,二季度市场预期仍偏谨慎,经销端回款与实际终端动销不同频,而公司销售费用主要与终端动销相关联,导致销售费用率有所上升,加之公司新品上市推广需要费用支持,因此公司净利润同比降幅更大。

水井坊也在业绩预报中坦言,“尤其在第二季度,商务宴请和宴席等传统消费场景持续承压,市场恢复节奏放缓。”

分析来看,进入2025年,头部酒企控货稳价动作密集,不少企业都暂停了部分产品的销售订单及货物供应。例如近期水井坊对核心产品臻酿八号500毫升装实施全渠道停货,并对“6·18”促销期间违反公司政策的客户和相关人员进行了严肃查处,包括但不限于罚款、停播断链接、终止合作等措施等。

然而,就算酒厂主动减负,仍难以疏解渠道压力,团购客户大幅减少、价格严重倒挂、“价格战”愈演愈烈仍困扰整个行业。而二季度突降的“禁酒令”更犹如当头一棒,打得白酒行业措手不及。

据笔者了解,“新禁酒令”以及“升学宴/谢师宴”“禁办令”出台后,政商消费场景冻结,公职人员和企事业单位的高端白酒消费几乎停滞,商务宴请和礼赠需求骤减。像河南、山东、安徽、四川等白酒消费大省“遇冷”,二季度以来白酒销量明显下滑,不少一线酒商将今年二季度称为近年来最差的一个季度。

需要说明的是,政策收紧的影响将会持续下去,这意味着白酒下半年的行情也不容乐观。国信证券就在近期发布的研报中预测,今年可能只有贵州茅台、山西汾酒两家公司收入是正增长的,其他头部酒企都可能业绩下滑。

作为绝对头部的贵州茅台的确表现稳定,近期贵州茅台酒销售有限公司、茅台酱香酒营销有限公司分别召开了2025年半年市场工作会,均表示上半年完成了既定经营任务。按照贵州茅台2025年的经营计划,全年营业总收入将较上年增长9%。

不过,业内对白酒下半年的走势相对乐观,业内人士认为7月后白酒动销会逐步反弹,而下半年的关键要看今年中秋、国庆的动销表现。整体来看,目前市场对于白酒下半年的销售预期比较谨慎。

(本文首发钛媒体APP,作者|杨欢)

海通富配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯